前々回の表で、自動車関係の費用や、食費、水光熱費が安くなっているのに、気付かれたでしょうか?

これは、仕事で使う生活費を経費で落としたためです。

何が経費で落とせるかは、いっぱい本で出ているので、図書館で借りて読んでください。

じっくり読み込みたい人は、このどれか↓をどうぞ。

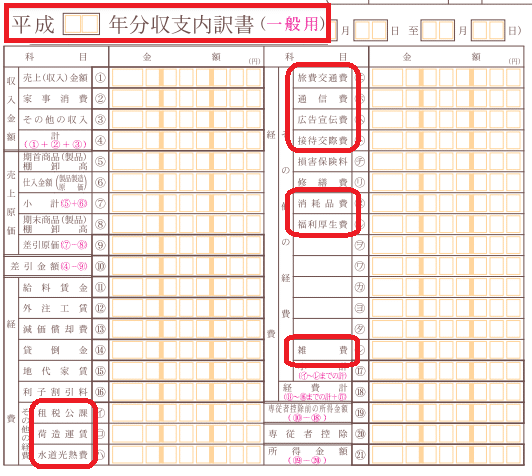

一般的なものでも、以下赤枠のとおり豊富に費目があるので、ある意味、”腕の見せ所”です。

ちなみに、ガソリン代はざっくり2割引けるとか、適当な事を書いてある本もありますが、税務署で確認したところ、説明のつかない領収書は1円でも経費と認められないとのこと。当たり前ですが。

逆に言えば、理由が説明できて、その説明に一定の説得力があれば、100%経費にしても問題ないということ。

確定申告では、聞かれたら説明できるよう、答えを用意しておきましょう。

確定申告は、その名の通り、申告 です。

申告者側が、所得にかかる税金の額を、正しいとされる方法で計算して申告し、それをチェックするのが税務署の仕事。

申告者の説明がおかしいと思った時、なぜおかしいかの説明責任は、税務署側にあります。

なので、明らかな適用違反や勘違いでない限り、突っ込まれることは少ないと思います。

ー次記事へー