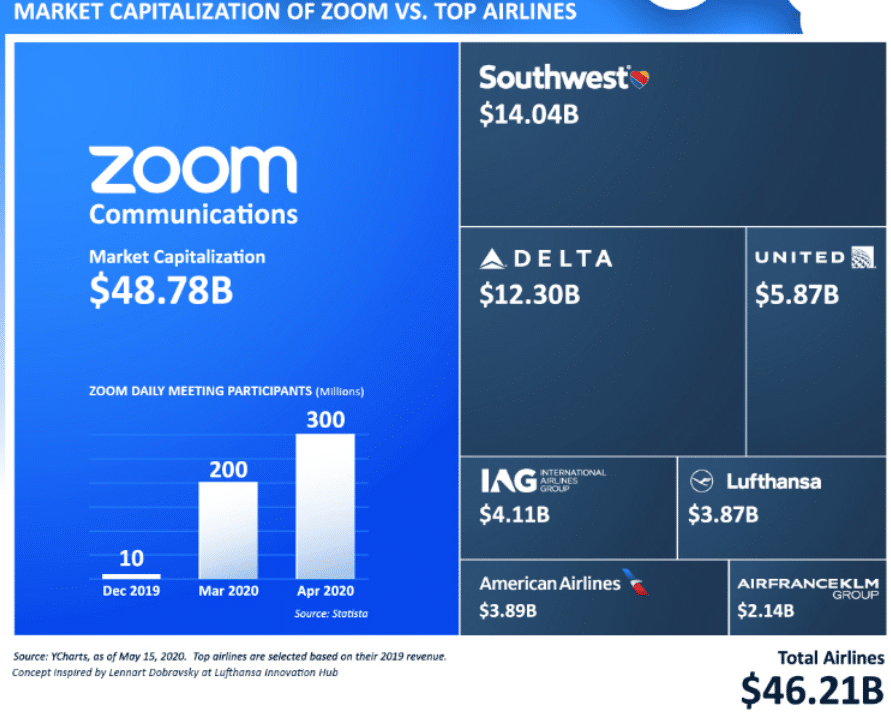

Zoomビデオコミュニケーションズが提供するビデオ会議システム、Zoomが大人気ですが、このZoom社の時価総額が、世界の航空大手7社の合計より大きくなったとのニュースが先日報告されました。

また、1年前の2019年5月に、米国の配車システムを提供するUberが、米国の2大自動車メーカ、GM/フォードの時価総額を抜いたというニュースがありました。

Uberは2009年設立、Zoomは2011年設立ですので、いずれも設立後10年、9年での出来事です。

設立から10年目の配車アプリのメーカが、創立から100年を超えて米国を支えてきた自動車メーカの時価総額を超えたことから、当時は、

「モノの価値からサービスの価値への構造転換の象徴だ」とも言われました。

今回のZoomの場合はもっと極端で、一言で乱暴に言うと、

世界中の空路と数1000機を所有する航空会社の価値より、1本のビデオ会議アプリの方が価値が高い(と、マーケットは思っている)。

ということになります。

もちろん新型コロナの影響で、航空会社の株価が大きく下がっているのと対照的に、テレワークの特需による瞬間的な出来事だとは思います。

冷静に考えればあり得ない事ですが、株式市場は期待で動くので、こんな事も起こってしまいます。

見かけの数字に惑わされず、提供されたものがどんな価値を産み出すか、その価値に見合った株価なのか、良く考えて資産運用や投資を行う必要があります。

ここまで極端ではないでしょうが今後、似たような事がひんぱんに起こる可能性があります。

それは日本政府による、新型コロナ経済対策の200兆円。

日本のGDPの4割にあたる額のばらまきです。

(GDPって何?という人は、IMFの職員が1分でGDPの説明をしているYoutubeがあるので、それを見てください)

モノづくりと違ってサービスの提供は、少ない設備投資とその即効性で、急激な伸びが可能です。(Uber、Zoomがそうですね)

例えば、潰れかけた赤字会社をたくさん買って、この補助金を使って見かけ上黒字化して、再生請負人とか名乗る人、

経済回復期における人材不足を、高いマージンでテキトーに安く早く手配する人材派遣会社などが沢山現れて、人気者になる気がします。

どちらも、しばらくして実態が知れらるようになる頃、つまり、高いコンサル料を払ったのに全然黒字化しない、とか、全然使えない人が派遣された、とか世間で騒がれる頃、その会社を作った人は実態を知らない素人に会社を高く売り逃げた後だった。とかなりそうです。

損をするのはいつも、実態や本質を調べずに世間のうわさに流される人ですから、そちら側の人にならない注意が必要です。

Follow me!